Bugün biraz teknik bir konuya gireceğiz. Mümkün olduğunca yalın ve anlaşılır anlatmaya çalışacağım.

Malum Michael Burry gibi bazı isimler, 2008 Lehman tipi bir krizin hisselerden ve indeks fonlarından (index funds) geleceğini öngörüyorlar. Hisse senedi fiyatlarında riskin aşağıda olduğuna hemfikiriz fakat asıl büyük risk ABD doları likiditesinde.

Bankaların bilanço yönetiminde likiditeden sonra en büyük iki riskten birincisi faiz riski (interest rate risk), ikincisi ise döviz (FX) riskidir. Bankaların çok büyük bir çoğunluğunun bilançolarında pasif kısmı zayıftır (liability sensitive). Bu ne demek? Sahip oldukları aktiflerin vadeleri pasiflerinin vadelerinden uzundur. Dolayısıyla bir faiz artırımı olduğu takdirde zarar yapma riskleri vardır. Dünyadaki faiz oranları belli, durgunluk var ve böyle bir risk şu an için söz konusu değil diyeceksiniz ama öyle değil. Neden değil? Açıklayacağız.

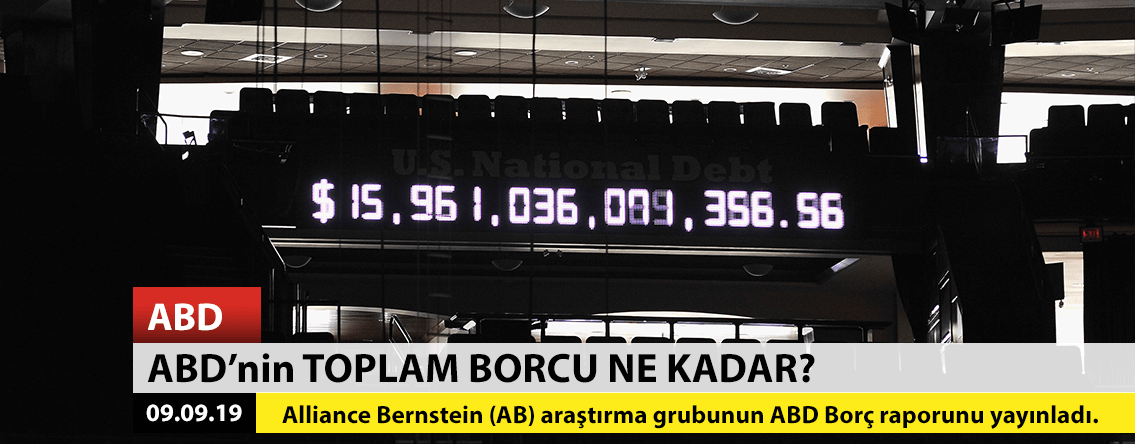

Dünyada en büyük borç ABD doları bazında. Başta gelişmekte olan ülkeler, okyanus ötesi ülkeler ve dünyanın birçok ülkesinde bankalar ve şirketler bu şekilde borçlanıyor. Bu borçlar 1990’lı yılların başından beri çok büyük artış gösterdi. 1990’ların başında 650 milyar ABD doları olan bu borçlar 2000 yıllarının basında 2.5 trilyon ABD dolarına çıktı. Borçlanan ülkelerin kendi para birimleri USD karşısında kuvvetliydi. Risk azdı. 2019 yılı ilk çeyreğinde ABD dışındaki toplam borç rakamı (USD denominated debt to non-bank borrowers) 12 trilyon ABD dolarına yükseldi, üstelik kuvvetli ABD dolarına rağmen. Neden bu şekilde borçlanıyorlar? Çünkü ABD doları likiditesine ihtiyaçları var, hem kendileri hem de müşterileri için. Kendi ülkelerinde bu pasifleri yaratma şansları kısıtlı. Yaratsa bile dünya piyasalarının çok üstünde bir faiz ödemek zorunda kalıyorlar.

Diğer yandan, aynı bankalar para kazanmak zorunda. Müşterilerine verdikleri krediler dışında, aktif yaratabilmek için ABD doları bazında olan tahvilleri seçiyorlar çünkü faiz kazanılabilecek bonoların büyük çoğunluğu ABD doları bazında. Diğer dövizlerde maalesef faiz yok denecek kadar az ya da Avrupa ya da Japonya’da olduğu gibi eksidir. Bu uzun vadeli bonoları ise çok daha kısa süreli pasiflerle fonluyorlar.

İkinci risk, aktif / pasif dengesindeki döviz riski. ABD dışındaki bankaların ABD doları borçlanma yapabilmesi (Çok kuvvetli rating sahibi olanlar dışında) zayıftır, yaptıkları zamanda mutlaka ABD tahvilleri üzerinde (yine rating durumlarına göre) bir spread ödemek zorundadırlar. ABD dolarındaki artış ise büyük bir FX riski yaratıyor.

Bu iki riski kısaca özetledikten sonra gelelim asıl söylemek istediğimize… Daha önceki ‘Currency Wars’ başlıklı yazımızda da belirttiğimiz üzere ABD, ABD dolarının arz hacminin fazla olmasını istemez. Zaten kendi borcu almış başını gitmiş, arz fazla olunca bu parayı nasıl çekecek? Bir yandan kendi bilançosunu küçültmeye çalışırken, dünyanın diğer ülkelerinden gelen bu ABD doları talebi rahatsızlık yaratıyor.

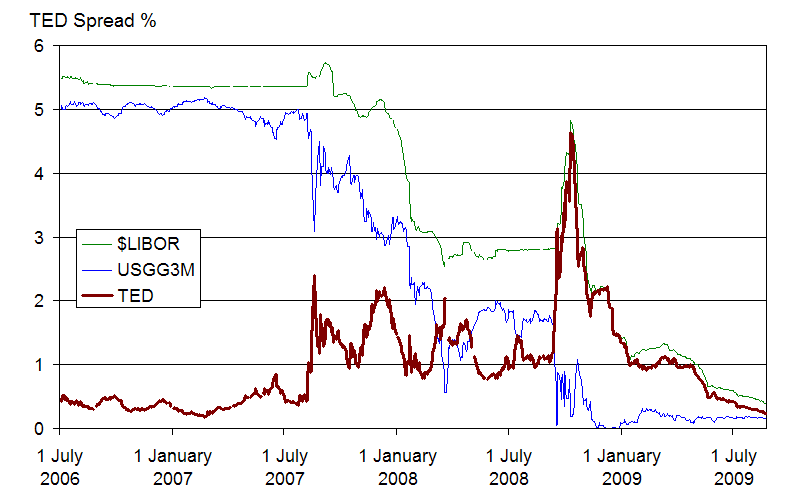

Bu yıl bitmeden yine bir ABD doları likidite krizi ile karşılaşacağımızı düşünüyoruz. 14 Eylül 2008 Pazar günü Lehman’ın Chapter 11’a alınması (iflas etmesi) ile 15 Eylül Pazartesi günü dünya piyasalarında büyük bir kriz yaşandı. Dünyanın en büyük bankaları bile değil nakit, FX swaplardan bile birbirlerine ABD doları vermediler. 15 Eylül-8 Ekim 2008 arası kısa dönemli ABD faizleri (FX swaplar üzerinden) yüzde 20’lerin üzerine çıktı ve Fed çareyi 8 Ekim 2008’de faizleri sıfıra indirmekte buldu.

Maalesef içinde bulunduğumuz durum o günleri hatırlatıyor. Avrupa bankalarının içindebulunduğu durum ise en az gelişmekte olan ülkelerdeki kadar zor, hatta ümitsiz. Çünkü onlar iç piyasada kredi de vermiyor, ya da çok zor veriyor. Compliance departmanları, iş yapmak isteyenlerin elini ayağını bağlamış durumda. Regülatörler işini koruma çabasında. Ratingi hala iyi olan ve ucuz para bulabilen Avrupa bankaları merkez bankaları kaynaklı likidite üzerinde oturuyorlar. Kendilerini güvende sanıyorlar! Compliance departmanları 2008 Lehman krizinden sonra nasıl popüler olduysa, çok yakında gelecek krizde o hak edilmemiş popületirliğin nasıl ellerinden kayıp gittiğini görecekler ama maalesef çok geç olacak.