Neredeyse benim piyasaların içinde olduğum uzun bir zaman dilimi boyunca dünyanın en çok izlenen iki emtiası (commodity) olan altın ve petrol birbirlerine uyum içinde hareket ettiler. Fakat son zamanlarda bu korelasyonun tersine döndüğünü görüyoruz. Soru; Bu kopuş geçici mi kalıcı mı?

Yüksek petrol fiyatları tüketici fiyat endekslerini de beraberinde yukarı götürüyor ve malların üretimini ve taşınmasını daha da masraflı bir hale getiriyor.

Diğer taraftan altının bu denli talep görmesinin nedeni ise enflasyona karşı bir tedbir (hedge) olarak görülmesi.

Ne zaman petrol başını aşağıya doğru verse ortaya çıkan Jeopolitik krizler (artık kim tarafından yapılıyorsa) ise petrolün yukarı gitmesine yol açıyor.

Son olarak Suudi Aramco tesislerine olan drone saldırısı ya da İran tankerinin vurulması gibi olaylar petrol arzını engellediği için fiyatları artırıyor, enflasyon yükseliyor ve sonunda ekonomik büyümenin yavaşlamasına yol açıyor. Altın ise bu süreçten faydalanıyor.

Diğer bir şekilde söyleyecek olursak, son zamanlara kadar, her ne kadar bu iki emtia birbirini direk etkilemese de daha önceden yüksek altın fiyatı piyasada yüksek petrol fiyatı olarak algılanırdı.

Halbuki son 12 ayda altın yüzde 25 oranında değer kazanırken, petrol fiyatlarının düştüğünü görüyoruz. Benim görüşüm aslında şu ana kadar daha da düşmesiydi ama Suudilerin Aramco’yu allayıp pullayıp satma çabaları petrol fiyatlarının fiktif olarak bu seviyelerde kalmasına yol açıyor. (Ben şahsen Aramco hissesi alacakların paralarının en az yarısını kaybedeceklerini düşünüyorum!)

Aramco saldırısını her kim düzenledi ise de petroldeki yükseliş sadece 2 gün sürdü ve petrol fazlası / talep zayıflığı yani fundamentals üstün geldi. Piyasa artık her yükselişi satmak istiyor zira dünyadaki büyüme şu an negatif. Ne kadar negatif sadece o tartışılabilir.

Son 25 senede Altın / Petrol rasyosu averaj olarak 15.8 olarak hesaplanıyor. Bu ne demek, 1 ons altın averaj olarak son 25 yılda 15.8 varil US WTİ (West Texas intermediate ya da diğer bir deyişle Texas light sweet) alabiliyor.

Historik olarak baktığımızda en düşük rasyonun 2005’te 6.2 olduğunu, en yüksek rasyonun ise 2016’da 47.6 olduğunu görüyoruz.

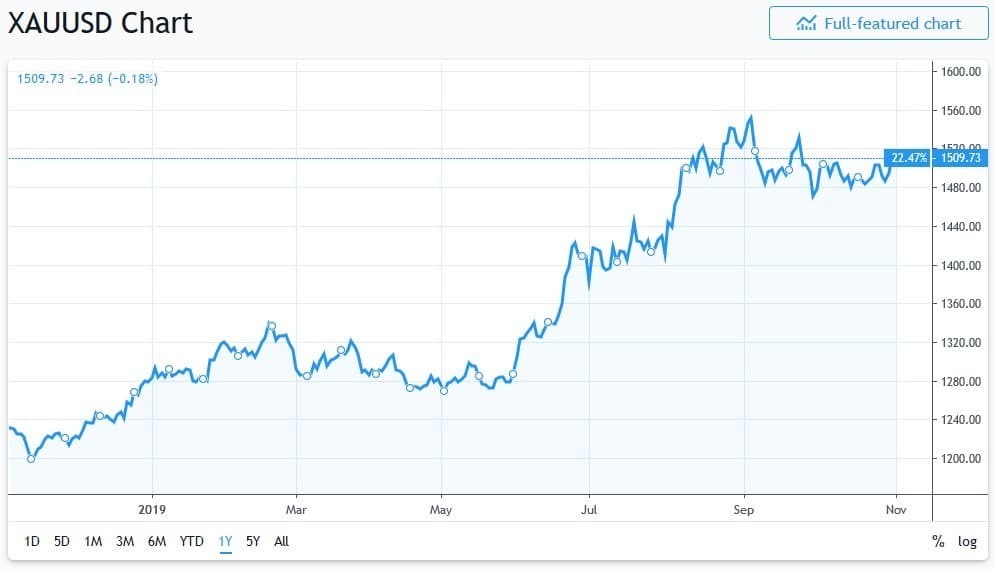

Altın grafiği aşağıda görünüyor.

Altın / Petrol rasyosu bu senenin başından beri 24 averaj olarak görülüyor. Su andaki fiyatlara göre ise 27.9 ya da diğer bir deyişle tarihi ortalamasının neredeyse yüzde 80 üzerinde seyrediyor.

Aşağıda 10 yıllık crude oil yani WTİ grafiğini görüyoruz:

Sonuç olarak bu rasyo normal tarihi seviyelerine mi dönecek yoksa aradaki ‘gap’ daha da mı açılacak?

Petrol fiyatlarının geleceği -daha önceki yazılarımızda da defalarca belirttiğimiz gibi- iyi görünmüyor.

Aşağıdaki grafik ise bize WTİ (crude oil) – Altın (Gold) ilişkisini gösteriyor;

ABD’de özellikle son 10-15 yılda gördüğümüz petrol üretimi piyasada büyük bir arz yarattı. ABD’nin ‘enerji bağımsızı’ olma rüyası bir nevi kendini ayağından vurdu. ABD’ de üretilen petrol – İran ya da Suudi’lere göre – jeopolitik gelişmelerden daha az etkileniyor. Kaya petrolündeki arz fazlası dünya ekonomilerindeki durgunluk hatta gerileme ile frenlenince petrol fiyatlarının yukarı gitme şansı azalıyor.

Altın ise dünyadaki düşük hatta eksi faiz ortamını seviyor. Görünen o ki, Avrupa ve Japonya’dan sonra ABD de daha düşük faizlere doğru gidecek. Portföylerde tutulan sıfır ya da eksi faizli bonolar portföylerde büyük bir tedirginlik yaratıyor. Hisse senetleri deseniz her gün yeni yüksek yapıyor ama nereye kadar? Bütün bu nedenlerden dolayı Altın talebi artacaktır. Bilinmeyen ise ne kadar daha artacağı?

İyi akşamlar, şanslı kalın